在A股摸爬滚打快十年,每年都能见到几波轰轰烈烈的题材炒作,从去年到今年,AI算力绝对是市场里最坚挺的主线,没有之一。但身边太多朋友,炒算力炒到最后亏了钱,前两个月光模块、AI服务器炒得火热,他们闭着眼追高进去,结果龙头涨的时候只喝了口汤,稍微一回调就被套得结结实实,回头问我,明明AI算力的大逻辑没毛病,为什么自己一买就亏?

我每次都会跟他们说,你亏钱的核心原因,从来不是算力赛道不行,而是你只盯着产业链里最光鲜、最受资金关注的“门面环节”,却完全忽略了那些藏在背后,闷声赚大钱的“卖水人”。不管是哪家光模块厂商的产品卖爆了,谁家的AI服务器拿到了百亿订单,甚至是谁家的大模型又完成了新一轮升级,整个算力产业链的所有环节,最终都绕不开一个核心基础部件——PCB,尤其是和CPO技术深度绑定的高端PCB。

这个赛道,现在正处于实打实的业绩爆发期,头部企业的净利润增速动辄翻倍,甚至接近300%,但还有绝大多数散户,把它当成了没想象力的传统制造业,完全没看懂它的长期成长逻辑,这就是当下A股算力行情里,最大的预期差,也是最有确定性的机会。

先给大家把两个核心概念讲透,不用任何听不懂的专业术语,哪怕你是刚入市的新手,也能听得明明白白。

先说说大家最近听得耳朵都起茧子的CPO,到底是个什么东西?我们都知道,AI算力的核心,拼的就是两件事:一个是数据处理的速度,一个是数据传输的速度。以前的传统技术路线,是把负责数据计算的交换机芯片,和负责数据传输的光模块,分开来安装,两个部件离得还有一段距离。这就好比你开了个仓库,要给全国各地发货,却把快递分拣站建在了几公里外,每次发货,都要先把货从仓库拉到分拣站,再发往全国各地。这一来一回,不仅路上要耽误大量的时间,还要额外消耗不少运输成本,货量小的时候还好,一旦货量呈指数级增长,这个模式就跑不通了。

而CPO,全称是共封装光学,说白了,就是把光模块和交换机芯片,直接封装在了同一块基板上,相当于把仓库和快递分拣站,直接建在了同一个院子里。数据从芯片出来,直接就能进入光模块传输,传输距离直接缩到了最短,不仅数据传输的速度直接翻了倍,传输过程中的功耗和信号损耗,还大幅降了下来。

现在AI大模型的参数越来越大,从百亿级到万亿级,训练和推理需要传输的数据量,呈指数级增长,传统的技术路线,已经快跟不上算力发展的需求了。所以CPO就成了下一代算力硬件的核心技术方向,不管是海外的英伟达、微软、谷歌,还是国内的华为、中兴、中际旭创这些头部厂商,都在全力布局CPO技术。今年市场上1.6T的CPO光模块,已经开始批量出货,明年3.2T的产品就要进入落地阶段,未来3-5年,这个赛道的市场规模,会迎来爆发式的增长,这已经是整个行业的共识,不是什么虚无缥缈的概念炒作。

那PCB又是什么?说穿了,它就是所有电子元器件的“骨架”和“高速公路”。你手里的手机、家里的电视、电脑,甚至是马路上的新能源汽车,里面所有的芯片、电容、电阻这些零散的零件,都必须焊在PCB板上,才能互相连通、协同工作。没有PCB,哪怕是英伟达最先进的GPU芯片,也只是一块没法发挥任何作用的硅片,就像你盖房子,设计图纸再完美,没有钢筋水泥做骨架,也永远只是一张废纸。

说到这里,肯定有人会说,PCB不就是个电路板吗?几十年的老行业了,有什么技术含量?还能有什么成长空间?这话只说对了一半,普通的消费级PCB,比如家里的遥控器、小家电里用的,确实门槛不高,几块钱就能买一块,毛利率也低,没什么成长空间,甚至还跟着消费电子的周期波动。但能用到CPO光模块、AI服务器里的高端PCB,和普通PCB,完全是两个次元的东西,它的技术门槛、毛利率、护城河,比普通PCB高了不止一个量级。

我给大家举个最直观的例子,普通家电里用的PCB,一般只有2到4层,线路精度要求也不高,只要能连通电路就行。而AI服务器里,用来承载GPU算力卡的高多层PCB,动辄就是20层以上,头部企业甚至能做到50多层,线路的精度要控制在微米级,相当于在一根头发丝粗细的空间里,布上好几条独立的线路。不仅如此,它还要保证在高频、高速的数据传输过程中,不出现信号干扰,不因为高速运行产生的热量出现变形、故障,这种技术难度,不是随便哪家PCB小厂都能做出来的。

更重要的是,这种高端PCB的毛利率,能达到普通消费级PCB的2到3倍,一旦企业形成了技术壁垒,通过了头部客户的认证,竞争对手根本没法在短时间内突破。而CPO技术的快速发展,更是给高端PCB带来了前所未有的新增需求,这就是CPO+PCB这个赛道,最核心的成长逻辑,也是绝大多数散户到现在都没看懂的地方。

很多人以为,CPO技术的普及,会减少对PCB的需求,事实恰恰相反,CPO不仅不会减少PCB的用量,反而会对PCB的技术要求,提出质的飞跃,带来更大的增量市场。因为CPO把光芯片和交换机芯片封装在一起,信号的密度更高,传输的速度更快,对承载它的PCB的层数、精度、散热性能、信号完整性的要求,比传统的分离式方案,高了好几个量级。原来用在800G光模块里的PCB,根本满足不了1.6T CPO光模块的需求,必须用更高端的高多层PCB、高阶HDI板,这就带来了持续的、刚性的、不可替代的新增需求。

而且,这种需求不是只来自光模块这一个环节,整个AI算力产业链,都在拉动高端PCB的需求爆发。AI服务器里的核心主板、GPU算力卡,需要高端PCB;连接成千上万台服务器的高速交换机,需要高端PCB;数据中心里的企业级存储设备,也需要高端PCB。现在全球都在疯狂加码算力基础设施建设,国内的“东数西算”工程正在稳步推进,八大算力枢纽节点的项目陆续开工,大大小小的智算中心拔地而起;海外的亚马逊、微软、谷歌这些云服务巨头,每年的资本开支都在创新高,其中超过60%的资金,都砸向了AI算力基础设施。

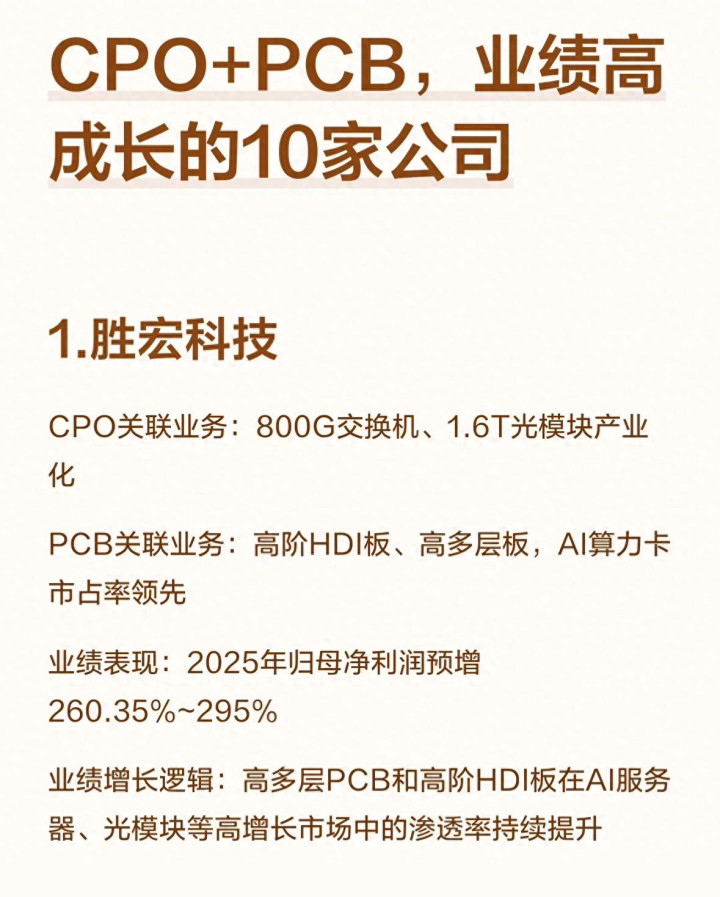

这种需求是全球共振的,不是短期的题材炒作,是实实在在的订单落地,是看得见摸得着的业绩增长。就拿胜宏科技来说,它是国内高端PCB的头部企业,在800G交换机、1.6T光模块的PCB领域,已经实现了产业化落地,它的高阶HDI板、高多层板,在国内AI算力卡市场的市占率遥遥领先。从已经披露的业绩预告来看,它2025年的归母净利润,预增幅度达到了260.35%到295%,接近3倍的净利润增长,这个业绩增速,哪怕是在整个算力赛道里,也是名列前茅的。

而它业绩爆发的核心逻辑,就是高多层PCB和高阶HDI板,在AI服务器、光模块这些高增长市场里的渗透率,正在持续快速提升。这就是这个赛道和其他算力题材股最大的区别:很多算力概念股,现在还停留在“画饼”的阶段,讲的是未来的预期,能不能兑现业绩还是未知数,股价全靠资金情绪推动;而CPO+PCB赛道的头部企业,已经把行业的高景气度,实实在在地转化成了净利润的增长,是真真正正的业绩成长,不是虚无缥缈的概念炒作。

除了业绩的确定性,这个赛道还有一个非常深的护城河,就是客户认证壁垒。做高端PCB的企业,想要给英伟达、华为、戴尔这些头部的服务器厂商,或者中际旭创、新易盛这些光模块龙头供货,必须经过长达1到2年的严格认证,从产品的性能、稳定性、良品率,到企业的产能、供应链保障能力,都要经过全方位的考核。一旦通过了认证,进入了头部客户的供应链体系,就不会被轻易替换,因为客户不会冒着产品稳定性的风险,随便更换核心部件的供应商。

这种强绑定的供应链关系,就形成了非常深的护城河,头部企业会持续拿到头部客户的增量订单,而中小厂商,根本没有机会突破这个壁垒,行业的市场份额,会持续向头部企业集中,马太效应会越来越明显。这也是为什么,这个赛道的头部企业,能持续保持高增长,而不是像其他题材股那样,炒一波就结束了。

说到这里,肯定有人会问,PCB行业不是典型的周期行业吗?以前跟着消费电子的周期涨涨跌跌,现在难道就变成成长行业了?这也是市场上绝大多数人,对这个赛道最大的误区。以前的PCB行业,确实是周期行业,因为它的核心需求,来自消费电子,比如手机、电脑、家电,这些行业的需求,有明显的周期波动,市场饱和了,需求就下来了,行业就进入下行周期。

但现在不一样了,高端PCB的核心需求,已经从消费电子,切换到了AI算力赛道。AI算力是未来5到10年,数字经济发展的核心基础设施,它的需求是长期的、持续增长的,不是短期的周期波动。就像20年前,互联网普及的时候,带动了PC、服务器的需求,现在AI的普及,带动的是算力基础设施的需求,这个增长曲线,是长期向上的,不是周期波动。

这就意味着,这些布局高端PCB的头部企业,估值体系会迎来彻底的重构。以前市场给消费电子PCB企业的估值,只有10到20倍市盈率,因为它是周期行业;而现在,这些企业的核心增长逻辑,变成了AI算力的长期成长,市场就应该给它成长股的估值,哪怕只是给到算力赛道平均估值的一半,也有非常大的上涨空间。这就是这个赛道,除了业绩增长之外,另一个非常大的预期差。

现在这个时间点,恰恰是布局这个赛道的好时机。每年的4月底,都是A股的年报和一季报集中披露期,这个时候,市场最容易出现的情况,就是业绩分化。前两个月炒得火热的很多算力概念股,一到财报披露就现了原形,要么营收不及预期,要么净利润还是亏损,根本没有实打实的业绩支撑,资金会纷纷从这些纯题材炒作的个股里撤离。而资金撤离之后,一定会往有真实业绩支撑、高景气度、估值还处于合理区间的板块里走,CPO+PCB这个赛道,恰恰完美符合这些要求。

更重要的是,现在整个算力赛道的发展,已经从之前的“野蛮生长”,进入了“业绩兑现”的阶段。前两年,市场炒算力,不管你有没有业绩,只要沾边就能涨;但现在,市场越来越理性,资金越来越看重真实的业绩兑现,只有那些能把行业景气度转化成净利润的企业,才能走出持续的行情,而不是炒一波就一地鸡毛。CPO+PCB赛道,恰恰是当下算力产业链里,业绩兑现最明确、最扎实的环节之一。

当然,我不是让大家闭着眼随便买一只PCB相关的个股,哪怕是再好的赛道,也有涨得好的和涨得差的,甚至还有不涨反跌的。我们布局这个赛道,一定要抓住核心,找那些真正有技术壁垒、已经进入头部客户供应链、有实实在在的业绩增长、估值还处于合理区间的头部企业,而不是那些只沾了点边,没有实际业务和业绩的题材股。

具体来说,我们要重点关注两个方向的企业:一个是在CPO光模块、AI服务器用的高多层PCB、高阶HDI板领域,已经实现了技术突破和批量出货,并且进入了英伟达、华为等头部厂商供应链的企业,这些企业能直接吃到算力建设的核心红利,业绩增长的确定性最高;另一个是在PCB上游的覆铜板、电子化学品等材料领域,有技术突破的企业,高端PCB的增长,一定会带动上游核心材料的需求爆发,这些企业也有非常大的成长空间。

最后,也要跟大家说一下,当前国家正在持续大力推动数字经济高质量发展,出台了一系列的政策措施,为这个赛道的发展提供了坚实的支撑。《“十四五”数字经济发展规划》明确提出,要加快建设算力基础设施,推进“东数西算”工程,构建全国一体化大数据中心体系;《新型数据中心发展三年行动计划》,明确要求推动新型数据中心向高速、智能、绿色、安全方向发展,加快高速光模块、高性能服务器等核心技术的研发和产业化;工信部也多次出台政策,推动高端电子元器件的国产化替代,提升我国电子信息产业链的自主可控能力。这些政策,不仅为我国算力产业的发展指明了方向,也为高端PCB行业的企业,带来了长期的发展机遇和广阔的成长空间。

关于CPO+PCB这个赛道,你有什么不一样的看法?你觉得算力行情的下一个主线,会不会是高端PCB?欢迎在评论区一起交流探讨。

理财有风险,投资需谨慎!本文仅个人观点,不构成任何投资建议。

天盛优配提示:文章来自网络,不代表本站观点。